ECONOMIA

12 de septiembre de 2013

CAMBIOS EN MONOTRIBUTO

Todo lo que hay que saber del ajuste de las escalas del Monotributo

Después de casi cuatro años sin movilidad de las escalas superiores a $24.000 de facturación anual la AFIP decidió duplicar los montos de encuadramiento. Implica el reconocimiento virtual de la inflación real acumulada. Se mantienen las cuotas mensuales del impuesto único

Los cambios en el monotributo, que regirá desde el 1 de septiembre, tienen tres puntos salientes: se duplicó el tope de todos los montos de facturación, la cuota mensual no varía y la posibilidad de recategorizarse hacia abajo como también el reingreso al sistema desde el régimen general de IVA y Ganancias.

Se mantiene el criterio de promedio móvil de los pasados doce meses. Esto significa que quienes al cabo de cada cuatrimestre calendario (enero a abril, mayo a agosto y septiembre a diciembre), con fecha de vencimiento el 20 del mes subsiguiente, superen los nuevos parámetros para cada categoría, deberán recategorizarse, y en el caso extremo pasar al régimen general de IVA y Ganancias.

Exceder el monto promedio mensual de facturación no significa perder la categoría, y en el caso extremo pasar al Régimen General, porque se trata de escalas con base anual histórica, es decir lo relevante es que el monto acumulado de 12 meses no exceda al fin de cada cuatrimestre las escalas vigentes.

Según destacó el titular de la AFIP, Ricardo Echegaray, las nuevas escalas serán tomadas en cuenta para quienes deban recategorizarse, plazo que vencía el 20 de septiembre, pero que se extendió 10 días hasta fin de mes.

Aunque no se anunció el impacto fiscal de la medida, se estima las posibles pérdidas que pueda haber por los cambios hacia las categorías más bajas se compensarán con quienes reingresen al sistema.

Se mantienen las escalas de referencia de encuadramiento en los indicadores físicos de superficie afectada, consumo anual de energía eléctrica en términos de KW. Es decir, no se duplicarán los límites vigentes que parten de una base hasta 30 m2 y un máximo de 200 m2, en el primer caso y de 3.300 KW/año con un tope de 20.000 KW en el segundo.

Sí se elevarán los montos de referencia de monto de alquileres devengados anualmente, el cual partía hasta agosto de hasta $9.000 y un tope de $45.000, hasta una base $18.000 para las categorías inferiores y $90.000 las máximas, según se consigna en la resolución 3529 publicada hoy en el Boletín Oficial.

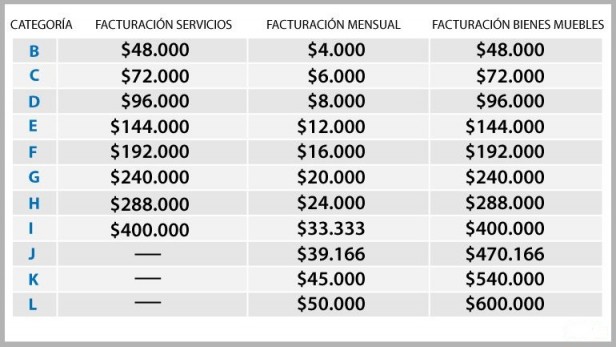

De acuerdo con las expectativas de los profesionales de ciencias económicas la suba de las escalas de facturación para cada categoría de la B hasta la I, en el caso de los prestadores de servicios y locaciones, y la L para los que se dedican a la venta de cosas muebles, determinará una recategorización de gran parte de los anotados en el Régimen Simplificado a niveles menores, y tributarán el cargo impositivo que regía para esas divisiones hasta el 31 de agosto.

De este modo, quien hasta agosto revistaba en la categoría I, desde $144.001 asta $200.000 de facturación anual y pagaba un cargo impositivo de $1.600, pasará a la categoría F o G, según el caso, y pasará a pagar entre 400 y 550 pesos, con un ahorro mensual de más de mil pesos.

Cabe destacar que en ningún caso habrá un aumento de cuotas. Tanto el impuesto como el aporte provisional y el pago a la obra social (los tres componentes del monotributo) quedan sin cambios.

Pendiente de resolución

El administrador federal de ingresos públicos no hizo referencia a la flexibilidad de los criterios de categorización, en particular de aquellos que en el primer cuatrimestre debieron pasar al régimen general por exceder sus ingresos anuales el límite superior, porque según la legislación vigente no podrán volver a reinscribirse en el plazo de tres años.

Sin embargo, se sospecha que los técnicos de la AFIP trabajan en la elaboración de una norma de exención transitoria de esa exigencia para quienes debieron abandonar el Régimen Simplificado en los últimos doce meses y que actualmente facturan menos de $400.000 por año.

Trabajadores autónomos, no monotributistas. Seguirán con las escalas vigentes de pago mensual. Se prevé que en las próximas semanas reciban algún ajuste, para que se eleve proporcionalmente el monto de la jubilación futura.

Cambio automático. Echegaray explicó que "la suba de las escalas máximas del Monotributo, como la de las exenciones de Ganancias de los trabajadores en relación de dependencia, hasta ingresos mensuales brutos en este caso de $15.000, son compatibles con el criterio de encuadrar también a los trabajadores autónomos, porque sólo comprenderá a quienes a partir del 1 de septiembre registren ingresos mensuales en actividades independientes superiores a $50.000 pesos". Aunque, si son prestadores de servicios ese umbral se reduce a $33.333 ($400.000 al año).

Ajuste por inflación de los balances. Es otra de las asignaturas pendientes y que hacen a la pérdida de competitividad de las empresas, en particular las pequeñas y medianas, que por efecto del alza del índice general de precios pasan a tributar las escalas máximas de Ganancias. Se estima que este punto formará parte del debate entre los empresarios y las autoridades del área económica en el curso de la tarde. Incluso, podría ocurrir que forme parte de los anuncios esperados en la celebración del Día de la Industria.

Según destacó el titular de la AFIP, Ricardo Echegaray, las nuevas escalas serán tomadas en cuenta para quienes deban recategorizarse, plazo que vencía el 20 de septiembre, pero que se extendió 10 días hasta fin de mes.

Aunque no se anunció el impacto fiscal de la medida, se estima las posibles pérdidas que pueda haber por los cambios hacia las categorías más bajas se compensarán con quienes reingresen al sistema.

Se mantienen las escalas de referencia de encuadramiento en los indicadores físicos de superficie afectada, consumo anual de energía eléctrica en términos de KW. Es decir, no se duplicarán los límites vigentes que parten de una base hasta 30 m2 y un máximo de 200 m2, en el primer caso y de 3.300 KW/año con un tope de 20.000 KW en el segundo.

Sí se elevarán los montos de referencia de monto de alquileres devengados anualmente, el cual partía hasta agosto de hasta $9.000 y un tope de $45.000, hasta una base $18.000 para las categorías inferiores y $90.000 las máximas, según se consigna en la resolución 3529 publicada hoy en el Boletín Oficial.

De acuerdo con las expectativas de los profesionales de ciencias económicas la suba de las escalas de facturación para cada categoría de la B hasta la I, en el caso de los prestadores de servicios y locaciones, y la L para los que se dedican a la venta de cosas muebles, determinará una recategorización de gran parte de los anotados en el Régimen Simplificado a niveles menores, y tributarán el cargo impositivo que regía para esas divisiones hasta el 31 de agosto.

De este modo, quien hasta agosto revistaba en la categoría I, desde $144.001 asta $200.000 de facturación anual y pagaba un cargo impositivo de $1.600, pasará a la categoría F o G, según el caso, y pasará a pagar entre 400 y 550 pesos, con un ahorro mensual de más de mil pesos.

Cabe destacar que en ningún caso habrá un aumento de cuotas. Tanto el impuesto como el aporte provisional y el pago a la obra social (los tres componentes del monotributo) quedan sin cambios.

Pendiente de resolución

El administrador federal de ingresos públicos no hizo referencia a la flexibilidad de los criterios de categorización, en particular de aquellos que en el primer cuatrimestre debieron pasar al régimen general por exceder sus ingresos anuales el límite superior, porque según la legislación vigente no podrán volver a reinscribirse en el plazo de tres años.

Sin embargo, se sospecha que los técnicos de la AFIP trabajan en la elaboración de una norma de exención transitoria de esa exigencia para quienes debieron abandonar el Régimen Simplificado en los últimos doce meses y que actualmente facturan menos de $400.000 por año.

Trabajadores autónomos, no monotributistas. Seguirán con las escalas vigentes de pago mensual. Se prevé que en las próximas semanas reciban algún ajuste, para que se eleve proporcionalmente el monto de la jubilación futura.

Cambio automático. Echegaray explicó que "la suba de las escalas máximas del Monotributo, como la de las exenciones de Ganancias de los trabajadores en relación de dependencia, hasta ingresos mensuales brutos en este caso de $15.000, son compatibles con el criterio de encuadrar también a los trabajadores autónomos, porque sólo comprenderá a quienes a partir del 1 de septiembre registren ingresos mensuales en actividades independientes superiores a $50.000 pesos". Aunque, si son prestadores de servicios ese umbral se reduce a $33.333 ($400.000 al año).

Ajuste por inflación de los balances. Es otra de las asignaturas pendientes y que hacen a la pérdida de competitividad de las empresas, en particular las pequeñas y medianas, que por efecto del alza del índice general de precios pasan a tributar las escalas máximas de Ganancias. Se estima que este punto formará parte del debate entre los empresarios y las autoridades del área económica en el curso de la tarde. Incluso, podría ocurrir que forme parte de los anuncios esperados en la celebración del Día de la Industria.

Según destacó el titular de la AFIP, Ricardo Echegaray, las nuevas escalas serán tomadas en cuenta para quienes deban recategorizarse, plazo que vencía el 20 de septiembre, pero que se extendió 10 días hasta fin de mes.

Aunque no se anunció el impacto fiscal de la medida, se estima las posibles pérdidas que pueda haber por los cambios hacia las categorías más bajas se compensarán con quienes reingresen al sistema.

Se mantienen las escalas de referencia de encuadramiento en los indicadores físicos de superficie afectada, consumo anual de energía eléctrica en términos de KW. Es decir, no se duplicarán los límites vigentes que parten de una base hasta 30 m2 y un máximo de 200 m2, en el primer caso y de 3.300 KW/año con un tope de 20.000 KW en el segundo.

Sí se elevarán los montos de referencia de monto de alquileres devengados anualmente, el cual partía hasta agosto de hasta $9.000 y un tope de $45.000, hasta una base $18.000 para las categorías inferiores y $90.000 las máximas, según se consigna en la resolución 3529 publicada hoy en el Boletín Oficial.

De acuerdo con las expectativas de los profesionales de ciencias económicas la suba de las escalas de facturación para cada categoría de la B hasta la I, en el caso de los prestadores de servicios y locaciones, y la L para los que se dedican a la venta de cosas muebles, determinará una recategorización de gran parte de los anotados en el Régimen Simplificado a niveles menores, y tributarán el cargo impositivo que regía para esas divisiones hasta el 31 de agosto.

De este modo, quien hasta agosto revistaba en la categoría I, desde $144.001 asta $200.000 de facturación anual y pagaba un cargo impositivo de $1.600, pasará a la categoría F o G, según el caso, y pasará a pagar entre 400 y 550 pesos, con un ahorro mensual de más de mil pesos.

Cabe destacar que en ningún caso habrá un aumento de cuotas. Tanto el impuesto como el aporte provisional y el pago a la obra social (los tres componentes del monotributo) quedan sin cambios.

Pendiente de resolución

El administrador federal de ingresos públicos no hizo referencia a la flexibilidad de los criterios de categorización, en particular de aquellos que en el primer cuatrimestre debieron pasar al régimen general por exceder sus ingresos anuales el límite superior, porque según la legislación vigente no podrán volver a reinscribirse en el plazo de tres años.

Sin embargo, se sospecha que los técnicos de la AFIP trabajan en la elaboración de una norma de exención transitoria de esa exigencia para quienes debieron abandonar el Régimen Simplificado en los últimos doce meses y que actualmente facturan menos de $400.000 por año.

Trabajadores autónomos, no monotributistas. Seguirán con las escalas vigentes de pago mensual. Se prevé que en las próximas semanas reciban algún ajuste, para que se eleve proporcionalmente el monto de la jubilación futura.

Cambio automático. Echegaray explicó que "la suba de las escalas máximas del Monotributo, como la de las exenciones de Ganancias de los trabajadores en relación de dependencia, hasta ingresos mensuales brutos en este caso de $15.000, son compatibles con el criterio de encuadrar también a los trabajadores autónomos, porque sólo comprenderá a quienes a partir del 1 de septiembre registren ingresos mensuales en actividades independientes superiores a $50.000 pesos". Aunque, si son prestadores de servicios ese umbral se reduce a $33.333 ($400.000 al año).

Ajuste por inflación de los balances. Es otra de las asignaturas pendientes y que hacen a la pérdida de competitividad de las empresas, en particular las pequeñas y medianas, que por efecto del alza del índice general de precios pasan a tributar las escalas máximas de Ganancias. Se estima que este punto formará parte del debate entre los empresarios y las autoridades del área económica en el curso de la tarde. Incluso, podría ocurrir que forme parte de los anuncios esperados en la celebración del Día de la Industria.COMPARTIR:

Notas Relacionadas

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

21º

Despejado

| OFICIAL COMPRA | OFICIAL VENTA |

|---|

Seguinos